פרופ' עודד שריג ורו"ח עופר אלקלעי מזהירים כי המודל הכלכלי של הגמ"ח המרכזי עלול שלא לעמוד בהתחייבויותיו ולהותיר אלפי משפחות חרדיות מול שוקת שבורה בעת רכישת דירה. אנשי הגמ"ח דוחים את הטענות וטוענים כי רוב התזרים מבוסס על החזרי הלוואות ולא על מצטרפים חדשים. הטענות והתגובות

התלונה על הגמ"ח המרכזי

התלונה שהוגשה בשבוע שעבר לרשות שוק ההון הצליחה לטלטל את אחת המערכות הפיננסיות הייחודיות של המגזר החרדי. יזם האנרגיה הסולארית ישראל קרויזר ובנו אור רפל־קרויזר, מדען נתונים, פנו לרשות בטענה שהגמ"ח המרכזי, מהגופים הכלכליים המשמעותיים ביותר בציבור החרדי, אינו יציב ועלול שלא לעמוד בהתחייבויותיו כלפי עשרות אלפי משפחות. לרשות הועברו שתי חוות דעת מקצועיות החתומות בידי פרופ' עודד שריג, לשעבר הממונה על שוק ההון, ורו"ח עופר אלקלעי, כך פורסם הבוקר בכותרת הראשית של עיתון 'כלכליסט' שמרבה לעסוק, עד כדי אובססיביות, במגזר החרדי.

הרשות הודיעה כי היא בוחנת את הדברים, אך עצם פרסום חוות הדעת יצר בהלה ניכרת בקרב אלפי חרדים. במילים אחרות, נגעו כאן בעצבים החשופים ביותר של המגזר החרדי: עתידם של הילדים ביום החתונה.

הבעיה המבנית: פער עצום בין הפקדות להלוואות

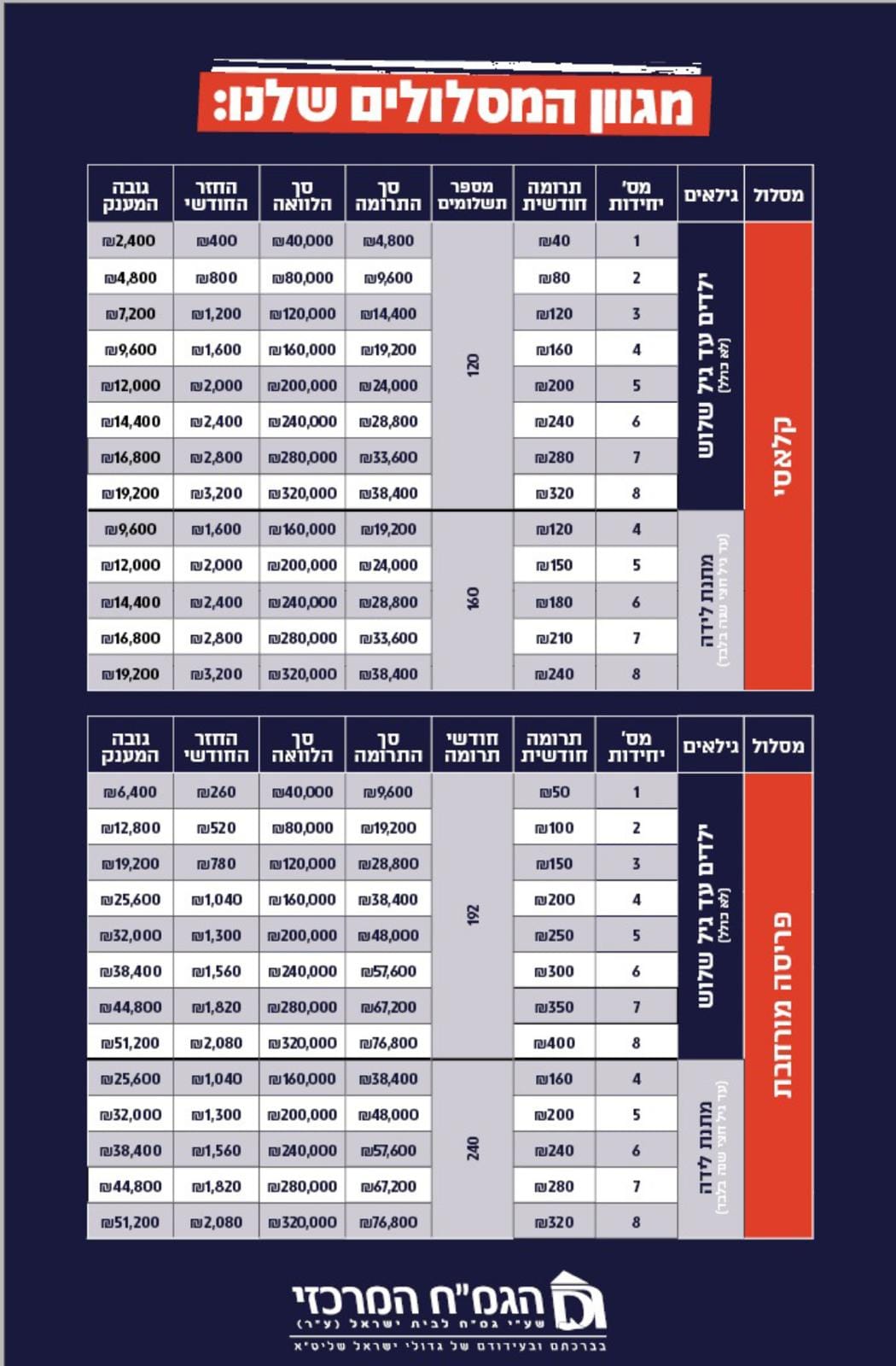

הטענה המרכזית שהציג פרופ' שריג נוגעת ליחס החריג בין הפקדות לבין ההלוואות שמעניק הגמ"ח. תוכנית "ההורים", ליבת פעילותו של הגמ"ח, מבוססת על הפקדות קטנות של ההורים, בדרך כלל בין 30 ל־50 שקלים בחודש, המוגדרות מבחינה הלכתית כתרומות. לאחר עשר שנות הפקדה מצטבר סכום של כ־4,800 שקלים בלבד, אך הילד זכאי להלוואה של 40 אלף שקלים כהון עצמי לרכישת דירה. מדובר ביחס של פי שמונה ושליש בין הפקדה להלוואה.

שריג מזהיר כי המודל אינו יכול להחזיק לאורך זמן. לדבריו, כדי לעמוד בהתחייבויות נדרש קצב צמיחה של בין 11 ל־23 אחוזים בשנה במספר המפקידים. בפועל, הדו"חות הכספיים מראים על צמיחה שנתית של כ־6 אחוזים בלבד. הנתון הדמוגרפי של החברה החרדית מוסיף בעיה נוספת: שיעור הגידול הטבעי של האוכלוסייה עומד על כ־4 אחוזים בלבד, הרבה מתחת למה שנדרש כדי לשמור על יציבות המודל.

ירידה חדה ביתרות המזומנים

הדו"חות לשנת 2023 מעידים כי המצוקה כבר כאן. לראשונה בהיסטוריה של הגמ"ח היקף ההלוואות שניתנו, 242 מיליון שקלים, עלה משמעותית על סכום ההפקדות השנתי שעמד על 147 מיליון שקלים בלבד. יתרת המזומנים של העמותה צנחה בתוך שנה אחת מ־182 מיליון ל־35 מיליון שקלים בלבד. שריג מסיק כי מדובר בסימן ברור לחוסר יציבות תזרימית, וכי במוקדם או במאוחר לא ניתן יהיה להעמיד הלוואות בסכומים שהובטחו.

רו"ח אלקלעי מחזק את הדברים וטוען כי הדו"חות של העמותה מטעים. "העמותה מציגה נכסים בהיקף מיליארד שקל מבלי לציין את ההתחייבויות המלאות שכנגד", כתב. "הדו"ח דל בהסברים ועולה ממנו רושם של הסתרה מכוונת".

ההקשר החברתי: משבר הדיור החרדי

עוצמת הסערה נובעת לא רק מהיקף הכספים אלא גם מהקשר הישיר למצוקת הדיור החרדית. במשך דורות נהגו ההורים לספק לילדיהם דירה במסגרת השידוך. עם השנים, עליית מחירי הנדל"ן והיעדר השתלבות תעסוקתית של חלק גדול מהגברים הפכו את הרכישה למשימה בלתי אפשרית ללא גיוס הלוואות.

הגמ"ח המרכזי הוקם בברכת גדולי ישראל, כדי לתת מענה למציאות זו וזכה לאמון רב בציבור. כיום הוא משרת מעל 53 אלף משפחות. קריסתו האפשרית עלולה לשמוט את הקרקע מתחת לרגלי אלפי הורים הנמצאים בעיצומן של ההכנות לנישואי ילדיהם.

אנשי הגמ"ח: המודל יציב ומתבסס על החזרים

בצד השני, בקרב הנהלת הגמ"ח ואנשיו דוחים את הקביעות בחוות הדעת וטוענים כי הן מתבססות על חוסר הבנה של פעילות המוסד. לדבריהם, עיקר התזרים המשמש להעמדת ההלוואות נובע מהחזרי ההלוואות שניתנו בשנים קודמות ולא מהצטרפות של חברים חדשים.

לדוגמה, בשנת 2013 עמד יחס המקורות על כ־60 אחוזי תרומות לעומת 40 אחוזי החזרים. בשנת 2020 כבר עבר המאזן ל־55 אחוזי החזרים מול 45 אחוזי תרומות, וכיום כמעט 70 אחוזים מהתזרים מבוססים על החזרים של הלווים. בהנהלה מעריכים כי בתוך עשור יעמדו ההחזרים על כ־80 אחוזים, מה שיצמצם עוד יותר את התלות במצטרפים חדשים.

"מי שמציג את הגמ"ח כמודל פירמידה מתעלם מהעובדה שהחזרים הם עמוד התווך של המערכת", אומרים בסביבת ההנהלה. "גם אם לא יצטרפו חוסכים חדשים, המודל יכול להתקיים לאורך זמן".

סוגיית הגירעון והטענות לחשבונאות בעייתית

ביחס לטענה על גירעון תזרימי של 93 מיליון שקלים בשנת 2023, בגמ"ח מסבירים כי מדובר בפרשנות מוטעית. לדבריהם, הכספים שהוצגו כגירעון הם למעשה יתרות עודפות משנים קודמות שהועמדו להלוואות בשנת אחת, במסגרת ניהול תקין של התקציב.

הם מוסיפים כי הדו"חות הכספיים נערכים בהתאם לתקני חשבונאות בינלאומיים ונבדקים באופן שוטף על ידי רואי חשבון וכלכלנים בכירים. בין היתר מעורבים בתהליך רו"ח גלעד גרוס, לשעבר בכיר בבנק ישראל, ורו"ח שחר פלנר, בעלי חברות ייעוץ פיננסי מוכרות. לטענתם, גם רשות שוק ההון קיבלה את כלל הנתונים, קיימה פגישות עומק עם הנהלת הגמ"ח ובחנה את המודל הכלכלי על כל פרטיו.

המאבק על הפיקוח: חוק הגמ"חים והקפאתו

הסערה הנוכחית מתרחשת על רקע היעדר פיקוח אפקטיבי על עולם הגמ"חים. כבר בשנת 2019 עבר חוק הגמ"חים שנועד להסדיר את התחום ולחייב את המוסדות בקבלת רישיון ועמידה בתקנות איסור הלבנת הון. אלא שבפועל, בלחץ פוליטי כבד, נדחתה כניסת החוק לתוקף שוב ושוב. עד היום לא ניתן רישיון מלא אחד.

בדיון שנערך בכנסת בחודש יולי האחרון הודה נציג רשות שוק ההון כי אילו היה עליו להעניק רישיונות במצב הנוכחי, רק כ־10 אחוזים מהמוסדות היו עומדים בתנאים. שאר 90 האחוזים היו נכשלים. דבריו ממחישים עד כמה רחוק התחום מהסדרה מלאה, ועד כמה ההסתמכות של הציבור החרדי על מוסדות לא מפוקחים עלולה להתגלות כנקודת תורפה.

המתלוננים נגד הגמ"ח המרכזי: "עלולים לעמוד בפני משבר"

החשש מקריסת הגמ"ח המרכזי אינו נוגע רק לחוסכים החרדיים. בהיעדר פיקוח, קריסה של מוסד המנהל למעלה ממיליארד שקלים עלולה לגרור דרישה לחילוץ ציבורי. במילים אחרות, גם משלם המסים הכללי עלול למצוא עצמו מממן את תוצאות הכשל.

קרויזר ובנו מזהירים כי במידה שהמדינה לא תתערב בזמן, היא עלולה לעמוד בפני משבר פיננסי הדומה לזה שהתרחש במערכות בנקאיות בעבר. הם כבר נערכים לעתירה לבג"ץ כדי לכפות על הרגולטור פעולה.

למעשה, הוויכוח סביב הגמ"ח המרכזי מציב שתי תמונות סותרות. מצד אחד, חוות דעת של בכירי כלכלה המתריעות מפני מודל שאינו בר קיימא ומציפות סכנה ממשית לאלפי משפחות. מצד שני, הנהלת הגמ"ח ואנשיה טוענים כי התמונה רחוקה מקריסה, וכי עמוד השדרה של המוסד מבוסס על החזרים סדירים ולא על גיוס מתמיד של מצטרפים חדשים.

השאלה הגדולה שנותרה פתוחה היא האם יינתן סוף סוף פיקוח אמיתי על עולם הגמ"חים או שהמערכת תמשיך להתנהל על בסיס אמון בלבד. עבור המשפחות החרדיות, התשובה לשאלה זו אינה עיונית או כלכלית בלבד, אלא נוגעת בשאלה המעשית ביותר: האם יצליחו להעמיד לילדיהם דירה ביום חתונתם.