אז החלטתם להשקיע בשוק ההון ושמעתם על מדד S&P 500 אבל אין לכם מושג מה זה, למה זה כדאי ואיך נכון להשקיע בצורה נכונה? הגעתם למקום הנכון. בכתבה הבאה נעבור על הדברים הקריטיים שצריך לדעת לפני שאתם נכנסים להשקיע בשוק ההון ובמיוחד בקרנות ומדדים, נבין מהם ההבדלים בין כל מכשיר השקעה ולמי השקעה זו מתאימה.

מה זה S&P 500?

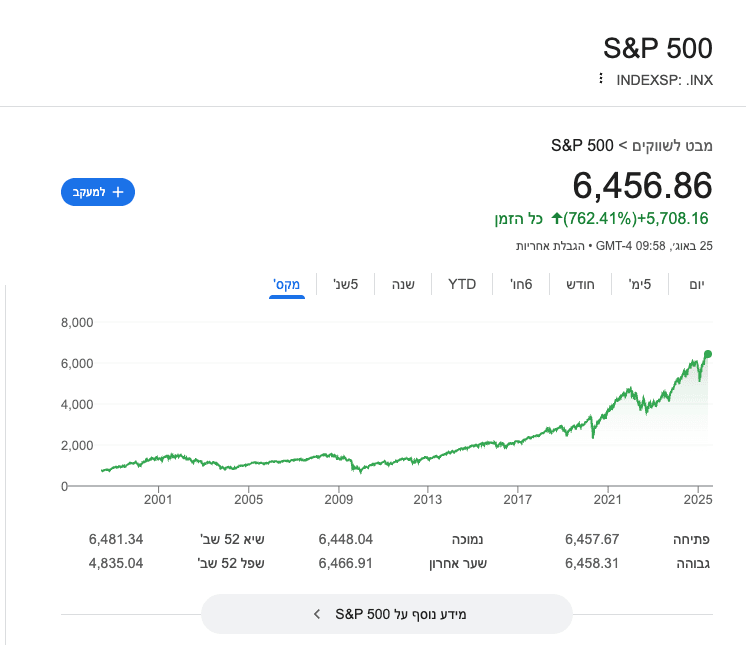

S&P 500 הוא אחד ממדדי המניות המפורסמים והמשפיעים ביותר בעולם. השם S&P הוא ראשי תיבות של Standard & Poor's, שמה של חברת דירוג האשראי שייסדה את המדד. המדד עוקב אחר ביצועי המניות של 500 החברות הציבוריות הגדולות ביותר בארצות הברית. הוא מהווה אינדיקטור מרכזי לבריאות הכלכלה האמריקאית, ולכן השקעה בו מאפשרת לכם להיות חשופים לכלכלת ארה"ב החזקה והמגוונת.

המדד מורכב מחברות מובילות במגוון רחב של תעשיות, ביניהן טכנולוגיה, פיננסים, בריאות וקמעונאות. בין החברות הנכללות בו תמצאו שמות כמו אפל, מיקרוסופט, אמזון וגוגל. חשוב לציין שהמדד מחושב לפי שווי השוק של החברות, מה שאומר שלחברות גדולות יותר יש השפעה גדולה יותר על המדד. מדד דומה אך קטן יותר הוא S&P 100, הכולל את 100 החברות המובילות במדד ה-500. קיימים גם מדדים נוספים כמו S&P 400, המייצגות חברות בגודל בינוני.

למה כדאי להשקיע במדד הS&P 500?

הבנת המדד חורגת מעבר לתיאוריה. היא רלוונטית מאוד למי שמבקש לבנות תיק השקעות עמיד ויציב. הנה כמה סיבות עיקריות לכך:

פיזור סיכונים: לא לשים את כל הביצים בסל אחד

העיקרון המרכזי של השקעה חכמה הוא פיזור. במקום להשקיע את כל כספכם בחברה אחת, שתלויה בניהול מוצלח או במוצר ספציפי, מדד ה-S&P 500 מפזר את השקעתכם באופן אוטומטי. אם אחת החברות נתקלת בקשיים, כמו פשיטת רגל או ירידה במכירות, השפעתה על התיק שלכם תהיה מינימלית כי היא מהווה רק חלק קטן מאוד מהמדד כולו. תחשבו על זה כמו שיש לכם גן ירק ענק, גם אם חסה אחת לא מצליחה, עדיין יש לכם עגבניות, מלפפונים ועשבי תיבול שימשיכו לצמוח ולשגשג. פיזור זה מוריד משמעותית את הסיכון הכולל שלכם.

נקודת ייחוס (בנצ'מרק): מדד לבדיקת ביצועים

מדד ה-S&P 500 משמש כ"בנצ'מרק" (נקודת ייחוס). זה אומר שהוא המדד הכי נפוץ כדי להשוות אליו השקעות אחרות. אם תיק ההשקעות שלכם עלה ב-5% בשנה מסוימת, ואילו ה-S&P 500 עלה ב-10%, זה סימן שייתכן והייתם מרוויחים יותר אם פשוט הייתם משקיעים במדד. הוא נותן לכם כלי פשוט להעריך האם האסטרטגיה שלכם יעילה.

ההיסטוריה מוכיחה: הכלכלה צומחת בטווח הארוך

ההיסטוריה הראתה שוב ושוב שהכלכלה האמריקאית נוטה לצמוח לטווח ארוך, למרות משברים כלכליים שונים שקורים בדרך (כמו המשבר הפיננסי של 2008 או מגפת הקורונה). מדד ה-S&P 500 משקף את הצמיחה הזו לאורך עשרות שנים, והוא עלה באופן עקבי לאורך זמן. לכן, משקיעים שמשקיעים בו ומחזיקים את ההשקעה לטווח ארוך, בדרך כלל מתוגמלים על כך. זהו פתרון מעולה עבור מי שחושב על חיסכון לפנסיה או לכל מטרה ארוכת טווח אחרת. במילים אחרות, במקום לנסות לתזמן את השוק, אתם נהנים מהצמיחה הכללית של הכלכלה לאורך זמן.

איך משקיעים במדד S&P 500?

יש שתי דרכים עיקריות לבצע השקעה במדד S&P 500. האחת היא קרן סל הנסחרת בבורסה בזמן אמת. השנייה היא קרן מחקה שאינה נסחרת כמו מניה אלא נקנית ונמכרת דרך הגוף המנהל פעם ביום בשער היציאה. לשתי האפשרויות דמי ניהול שונים, צורת מיסוי שונה לעיתים, ונזילות שונה. משקיע מתחיל לרוב יעדיף פתרון פשוט עם דמי ניהול נמוכים, נזילות טובה ושקיפות.

יש קרנות שמחלקות דיבידנדים ויש קרנות שמצברות אותם חזרה לתוך הקרן. למשקיע לטווח ארוך, הצטברות דיבידנדים חוסכת טרחה תפעולית ועשויה להיות יעילה מבחינת מס בהתאם לתושבות ולחשבונות ההשקעה. חשוב להבין את המדיניות של הקרן ולוודא שהיא מתאימה לצרכים האישיים.

5 צעדים להשקעה נכונה במדד S&P 500

השקעה במדד היא פשוטה יחסית, אך דורשת בחינה מדוקדקת של הקרנות ובחירה באחת מהן. הנה 5 צעדים שיעזרו לכם להתחיל:

1.בחרו את כלי ההשקעה: תעודת סל או קרן מחקה?

תעודת סל (ETF):

מוצר פיננסי שנסחר בבורסה בזמן אמת, ממש כמו מניה. הוא נזיל מאוד ונוח למסחר. דוגמה מוכרת היא SPDR S&P 500 ETF (SPY).

קרן מחקה:

נרכשת ונמכרת דרך הגוף המנהל פעם ביום בלבד, על בסיס השער של סוף יום המסחר. דמי הניהול שלה יכולים להיות נמוכים, אך היא פחות נזילה מתעודת סל. משקיע מתחיל לרוב יעדיף פתרון פשוט עם דמי ניהול נמוכים.

2.החליטו על מדיניות דיבידנדים: צבירה או חלוקה?

חברות במדד מחלקות דיבידנדים (חלק מהרווחים שלהן). יש קרנות שמחלקות את הדיבידנדים למשקיעים ויש כאלה שמשקיעות אותם מחדש בקרן (צבירה). למשקיע לטווח ארוך, צבירת דיבידנדים חוסכת טרחה תפעולית, עשויה להיות יעילה מבחינת מס, ויוצרת אפקט של ריבית דריבית.

3. השקעה תקופתית ושמירה על משמעת

ניסיון לתזמן את השוק הוא משימה קשה. כדי להפחית את השפעת התנודתיות, רבים בוחרים בהשקעה תקופתית קבועה. לדוגמה, הפקדה חודשית קבועה שמגדילה בהדרגה את ההחזקה במדד. שיטה זו מפזרת את נקודות הכניסה ומקלה רגשית בתקופות של ירידות, כי אתם למעשה קונים יותר יחידות במחיר נמוך.

4. איזון תקופתי: ייצוב התיק לאורך זמן

לאורך זמן, מרכיבי התיק שלכם ישנו את משקלם. אם המניות עלו בעוד שהאג"ח ירדו, משקל המניות יהיה גבוה מהיעד המקורי. איזון תקופתי הוא פעולה פשוטה של מכירת מעט מהנכסים שעלו (מניות) והעברת הכסף לנכסים שירדו (אג"ח). פעולה זו מייצבת את התיק, מקטינה סיכון ומבטיחה שאתם נשארים במסגרת מדיניות ההשקעה שקבעתם. תדירות נפוצה היא פעם בשנה.

5. פיזור סיכונים מעבר למדד אחד: החשיפה לדולר וסיכון מטבע

למרות שמדד S&P 500 מגוון יחסית, הוא עדיין ממוקד בכלכלה אמריקאית אחת ובמטבע הדולר. משקיע ישראלי נחשף דרך המדד לדולר, ולכן התחזקות השקל מול הדולר עלולה לקזז תשואות. ניתן להתמודד עם כך בשתי דרכים:

השקעה בקרנות מגודרות מטבע: קרנות המנטרלות את סיכון המטבע ומתאימות למי שמעדיף יציבות שקלית.

השקעה בקרנות לא מגודרות: מתאימות למי שרוצה חשיפה מלאה לדולר.

איך לבנות תיק השקעות בפועל עם S&P 500?

שלב 1: הגדירו את המטרות שלכם

לפני שאתם רוכשים קרן או תעודה כלשהי, חשוב להבין למה אתם משקיעים.

מטרה: האם אתם חוסכים לפנסיה בעוד 30 שנה? או לטיול גדול בעוד 5 שנים?

משך זמן: כמה זמן אתם מתכננים להשאיר את הכסף בשוק ההון? ככל שהאופק ארוך יותר, כך תוכלו לקחת יותר סיכון.

סיכון: עד כמה אתם מסוגלים להישאר רגועים כשהתיק שלכם יורד? אם ירידה של 10% בתיק תגרום לכם ללחץ, אולי כדאי להקצות יותר לאג"ח או פיקדון בבנק שמרני יותר.

שלב 2: הקצאת הנכסים (חלוקת התיק)

לאחר שהבנתם את המטרות שלכם, עליכם להחליט על החלוקה הבסיסית של התיק. כלל אצבע נפוץ הוא לחלק את התיק למניות ולאג"ח.

מניות (סיכון גבוה, פוטנציאל לתשואה גבוהה): ייצוג של צמיחה והשקעה לטווח ארוך.

אג"ח / פיקדון בבנק (סיכון נמוך, פוטנציאל לתשואה נמוכה): מייצגות יציבות ומשמשות כרכיב מגן בתיק.

לדוגמה: משקיע צעיר עם אופק זמן ארוך יכול לבחור 70% מניות ו-30% אג"ח. משקיע מבוגר יותר, שמתקרב לפנסיה, יעדיף יחס של 50% מניות ו-50% אג"ח כדי להפחית סיכון.

שלב 3: בחירת כלי ההשקעה

כעת, כשיש לכם תוכנית כללית, צריך לבחור את הכלים שיבצעו אותה.

מרכיב המניות: כדאי לבחור בקרנות מחקות. בתוך רכיב זה, הקצו חלק מרכזי (לדוגמה, שליש עד חצי) למדד ה-S&P 500. את השאר ניתן לפזר למדדי מניות נוספים משווקים אחרים כמו אירופה או שווקים מתפתחים.

מרכיב האג"ח: השקיעו בקרן אג"ח שמורכבת מאג"ח ממשלתיות או קונצרניות בדירוג השקעה גבוה.

חשוב לבדוק דמי ניהול נמוכים (כמה שיותר קרוב לאפס), גידור מטבע (האם הקרן מגינה מפני שינויים בשער הדולר) ומדיניות דיבידנדים (האם היא צוברת או מחלקת את הרווחים).

שלב 4: השקעה תקופתית

לאחר שקבעתם את התוכנית, עליכם להפוך אותה לפעולה. הדרך הטובה ביותר להימנע מטעויות ולהתמודד עם תנודות השוק היא באמצעות השקעה תקופתית קבועה. במקום לנסות ולנחש מתי הוא הרגע הנכון להשקיע, קבעו סכום קבוע שאתם מפקידים כל חודש או רבעון. שיטה זו, המכונה "ממוצע עלות", מבטיחה שאתם רוכשים יחידות גם כשהמחירים גבוהים וגם כשהם יורדים, ובכך מפזרים את סיכון התזמון.

התמדה היא המפתח, אך גם שמירה על יחסי ההקצאה המקוריים שלכם. עם הזמן, התיק שלכם עלול לסטות מהחלוקה שקבעתם מראש. אם המניות עלו הרבה ומהוות כעת 80% מהתיק במקום היעד של 60% שרציתם, יש לבצע איזון תקופתי. פעולה זו כוללת מכירת חלק מהנכסים שעלו (מניות) והעברת הכסף לנכסים שירדו (אג"ח), כדי להחזיר את התיק למבנה המקורי שלו. איזון מחדש מבטיח שאתם לא לוקחים על עצמכם סיכון רב מדי ושומר על יציבות התיק לטווח ארוך.

ראייה אסטרטגית לטווח ארוך

השקעה במדד ה-S&P 500 דורשת גישה מנטלית שונה מהשקעה במניות בודדות. במקום לרדוף אחרי חדשות יומיות או להיבהל מירידות בטווח הקצר, עליכם לאמץ ראייה ארוכת טווח. המדד עובר מחזורים של עליות וירידות, וזהו חלק טבעי מהשוק. השקעה במדד היא הימור על הכלכלה האמריקאית כולה, ועל יכולתה להתאושש ולצמוח לאורך זמן. הגישה הטובה ביותר היא להתעלם מרעשי הרקע, להמשיך להשקיע באופן עקבי, ולתת לכוח הריבית דריבית לעשות את שלו. זכרו: רוב המשקיעים שהרוויחו מהמדד לא היו אלה שניסו לתזמן את השוק, אלא אלה שהתמידו ונשארו רגועים.

רוצים לדעת כמה תוכלו להרוויח בהשקעה במדד בעוד 10 שנים? לחצו כאן למחשבון ריבית דריבית

שאלות נפוצות על השקעה במדד S&P 500

השקעה במדד S&P 500 מעלה שאלות רבות, במיוחד בקרב משקיעים מתחילים. הנה כמה מהשאלות הנפוצות ביותר ותשובות פשוטות שיעזרו לכם להבין טוב יותר את התהליך.

האם מדד S&P 500 מספיק בפני עצמו?

כפתרון יחיד, מדד S&P 500 הוא בהחלט נוח ופשוט, והוא מספק פיזור רחב בתוך הכלכלה האמריקאית. עם זאת, תיק השקעות מפוזר באמת כולל גם חשיפה לשווקים אחרים ולנכסים נוספים כמו אג"ח. גישה זו מפחיתה את התלות שלכם בכלכלה אחת ובמטבע אחד. לכן, בעוד שהמדד יכול להוות את הליבה של תיק ההשקעות שלכם, כדאי לשקול להוסיף לו רכיבים נוספים כדי להשיג פיזור אופטימלי.

האם כדאי לגדר מטבע?

זו שאלה של העדפה אישית ואסטרטגיה. משקיע ישראלי חשוף לסיכון מטבע כאשר הוא משקיע בדולרים. גידור מטבע הוא מנגנון שמפחית את השפעת שינויי שער הדולר על התיק, מה שיכול להביא ליציבות שקלית. עם זאת, לגידור יש עלות והוא עלול למנוע מכם ליהנות מרווחי מטבע במקרים מסוימים. העיקר הוא לבחור מדיניות עקבית ולהתמיד בה.

מה יותר חשוב: דמי ניהול או פיזור?

שניהם חשובים מאוד. דמי ניהול נמוכים הם קריטיים כי הם מצטברים לאורך שנים ויכולים לאכול חלק ניכר מהתשואה שלכם. עם זאת, פיזור נכון משפיע ישירות על הסיכון הכולל של התיק. לכן, הגישה הנכונה היא קודם כל לבנות תיק מפוזר היטב, ורק לאחר מכן לבחור את הקרנות והתעודות עם דמי הניהול הנמוכים ביותר בתוך אותו פיזור.

איך לבחור בין תעודת סל (ETF) לקרן מחקה?

הבחירה תלויה באופי המשקיע. תעודות סל (ETFs) מתאימות למשקיעים שרוצים גמישות ורוצים לסחור בקרן כמו במניה בכל רגע נתון במהלך יום המסחר. קרנות מחקות, לעומת זאת, הן פתרון טוב למשקיעים לטווח ארוך שמעדיפים נוחות ואינם זקוקים לנזילות מיידית, שכן הן נרכשות ונמכרות רק פעם ביום.

האם השקעה במדד S&P 500 בטוחה?

אין השקעה בטוחה לחלוטין. גם מדד S&P 500 עלול לרדת בחדות בתקופות של משברים כלכליים. עם זאת, בהשוואה למניות בודדות, השקעה במדד נחשבת להשקעה יציבה ומפוזרת יותר, המאפשרת ליהנות מהצמיחה הכללית של הכלכלה האמריקאית לאורך זמן.

האם כדאי לחשוב על מיסוי לפני ההשקעה?

בהחלט. יש הבדלים במיסוי בין סוגי חשבונות שונים (לדוגמה, חשבון פרטי מול קופת גמל להשקעה או חשבון פנסיוני). חשוב לבדוק את השלכות המס והעמלות בפלטפורמה שבה אתם משקיעים, ואף לשקול ייעוץ מקצועי, כדי לוודא שאתם משקיעים בצורה היעילה ביותר עבורכם.

הבהרה חשובה: האמור כאן הוא מידע כללי לצורכי לימוד בלבד ואינו מהווה ייעוץ השקעות אישי. לפני קבלת החלטות השקעה, מומלץ לבחון צרכים, מטרות ומיסוי רלוונטי ולשקול ייעוץ מקצועי.