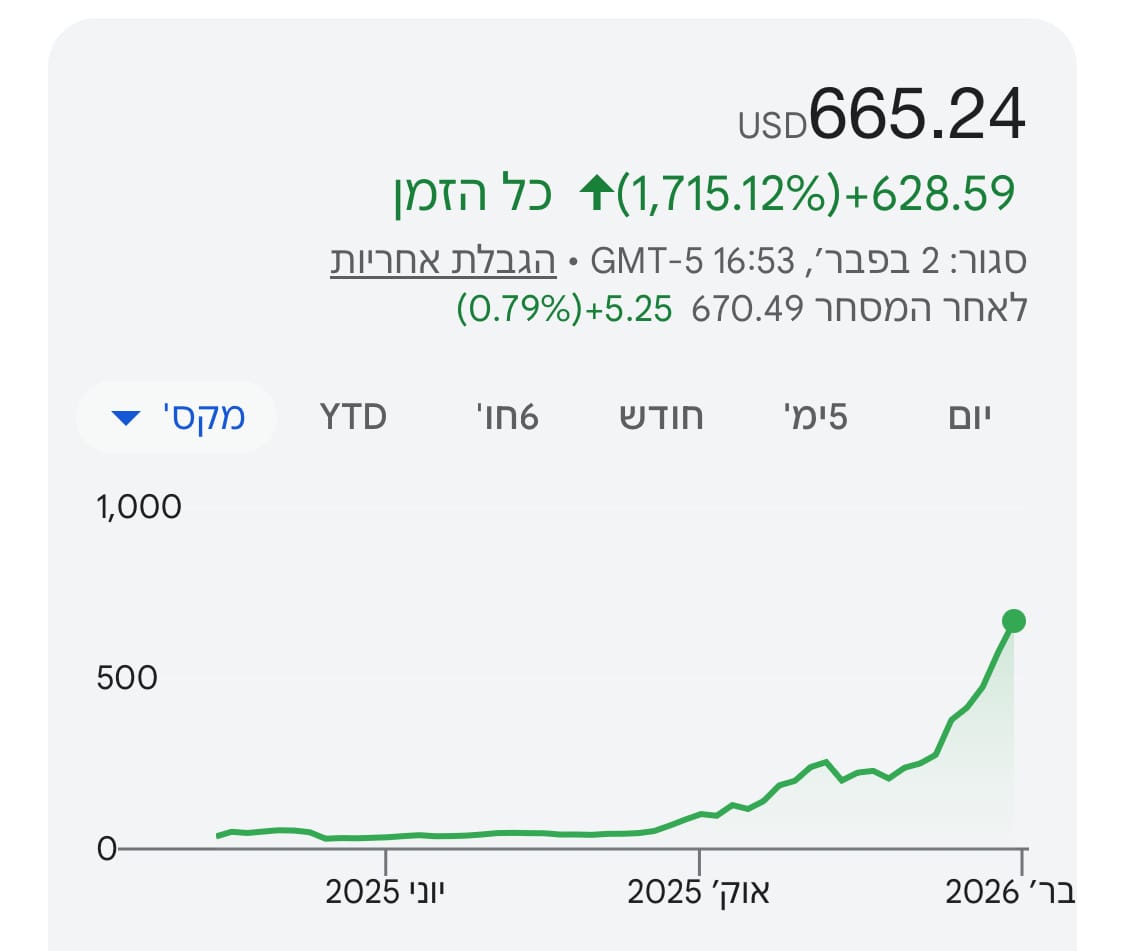

מניית סנדיסק השלימה זינוק של כ־1,500% בשנה מאז הפיצול מווסטרן דיגיטל, על רקע ביקושי שיא לשבבי זיכרון לתעשיית ה־AI, דוחות כספיים חזקים, תחזיות אופטימיות ושורת העלאות מחיר יעד מצד אנליסטים בוול-סטריט

שנה אחת בלבד חלפה מאז שמניית SanDisk חזרה להיסחר בנאסד״ק, וכבר כעת היא מסומנת כאחת ההצלחות החריגות ביותר של שוק ההון האמריקאי בעשור האחרון. מאז פברואר 2025, אז הושלם הפיצול מחברת Western Digital והחברה יצאה לדרך עצמאית לפי שווי של כ־7 מיליארד דולר, זינקה סנדיסק לשווי של יותר מ־85 מיליארד דולר. מדובר בתשואה מצטברת של כ־1,500%, נתון שממקם אותה בצמרת העליונה של מניות S&P 500, ואף מעבר לכך.

המהלך לא התרחש באיטיות. רק בינואר האחרון השלימה המניה זינוק נוסף של 143%, והמשיכה רצף עליות שהחל כבר ב־2025, אז הייתה מניית סנדיסק בעלת התשואה הגבוהה ביותר במדד. גם ב־2026, כך נראה, קצב העליות לא נבלם, והמשקיעים ממשיכים לנהור אל המניה על רקע ביקושים גוברים, תחזיות אופטימיות וגל שדרוגים מצד אנליסטים.

ביקוש חסר תקדים למנייה, אבל ההיצע מוגבל

סנדיסק פועלת בתחום אחסון המידע ומייצרת רכיבי זיכרון, בעיקר מסוג NAND, המשמשים בין היתר דאטה סנטרים, מערכות מחשוב מתקדמות ומערכי בינה מלאכותית. הביקוש למוצרי החברה זינק בשנה האחרונה, במקביל להתפתחות המואצת של יישומי AI ולצורך הגובר בתשתיות אחסון בהיקפים חסרי תקדים. מנגד, היצע השבבים בשוק נותר מוגבל יחסית, מה שתרם לעלייה חדה במחירי המכירה ולשיפור משמעותי בשולי הרווח.

החברה, שהוקמה בידי אלי הררי ונוהלה על ידו במשך כשני עשורים, מנוהלת כיום בידי המנכ״ל David Goeckeler. תחת הנהגתו נהנתה סנדיסק מתמהיל מוצרים מתקדם יותר, ומיקוד גובר בפתרונות המיועדים לשוקי הקצה הצומחים ביותר.

דוחות שמזינים את הראלי: 3 מיליארד דולר

הדוחות הכספיים האחרונים רק חיזקו את המגמה. ברבעון הפיסקאלי השני דיווחה סנדיסק על הכנסות של 3 מיליארד דולר, צמיחה של 31% לעומת הרבעון הקודם ושל 61% לעומת התקופה המקבילה. הרווח הנקי לפי כללי GAAP זינק פי שבע והסתכם ב־803 מיליון דולר. על בסיס Non-GAAP הגיע הרווח הנקי ל־967 מיליון דולר, שהם 6.20 דולר למניה.

גם התחזית קדימה תרמה לאופטימיות. לרבעון הפיסקאלי השלישי צופה החברה הכנסות של 4.4 עד 4.8 מיליארד דולר ורווח נקי Non-GAAP של 12 עד 14 דולר למניה, כמעט פי שניים מהרבעון הקודם. גוקלר ציין כי הדינמיקה החזקה של הביקושים נובעת מהתפקיד הקריטי שממלאים מוצרי החברה בהקמה ובהפעלה של מערכות AI.

האנליסטים מעלים הילוך: ״לא פחות ממדהים״

בעקבות הדוחות, החלה שורה של בתי השקעות להעלות את מחירי היעד למניה. אנליסט ג’פריס בליין קרטיס כתב כי “הסייקל בתחום ה־NAND הוא לא פחות ממדהים”, והוסיף כי בשלב זה לא נראה קצה ברור למגמה. מחיר היעד שלו הועלה ל־700 דולר בהמלצת “קנייה”.

גם בבנק קנטור ציינו כי הביקוש לדאטה סנטרים נותר חזק, בהובלת AI ויישומי Inference, וכי חלק מהלקוחות כבר מתכננים את צרכיהם עד סוף העשור. בבנק אוף אמריקה העלו את מחיר היעד ל־850 דולר וציינו כי הביקוש ממשיך לעלות על ההיצע, וכי החברה פועלת לקידום הסכמים רב־שנתיים עם לקוחות מרכזיים.

שני גופי השקעה אף העלו לאחרונה מחירי יעד של עד 1,000 דולר למניה, מה שמשקף פוטנציאל עלייה נוסף של יותר מ־70% מהמחיר הנוכחי.

מי נהנה מהזינוק?

מאחורי העליות החדות עומדת גם הצפת ערך משמעותית לבעלי המניות. קרנות ענק כמו פידליטי, ואנגארד ובלקרוק מחזיקות נתח משמעותי מהמניות, אם כי בלקרוק מימשה חלק מהחזקותיה במהלך 2025. גם ווסטרן דיגיטל, שממנה התפצלה סנדיסק, מחזיקה עדיין בכ־5% מהמניות, בשווי של מיליארדי דולרים.

מעבר לכך, גם עובדי החברה נהנים מהראלי. סנדיסק מעסיקה כמה מאות עובדים בישראל, בכפר סבא, תפן ועומר. לעובדים הוקצו מניות חסומות ותוכנית ESPP, המאפשרת רכישת מניות בהנחה, כך שהזינוק במניה מתורגם גם לרווח אישי עבור חלק ניכר מהעובדים.

בשלב זה, סנדיסק ממשיכה לרכז עניין יוצא דופן בשווקים, כשהשילוב בין ביקושי AI, מחסור בהיצע ותוצאות כספיות חזקות מציב אותה כאחת המניות המדוברות ביותר בוול סטריט.

לקראת המשך השנה, תשומת הלב של השוק מופנית לשאלה עד כמה המומנטום הנוכחי בר־קיימא. בענף השבבים כבר נרשמו בעבר מחזורי גאות ושפל חדים, והיסטורית, תקופות של ביקוש חזק והיצע מוגבל נוטות לעורר גם הרחבת קיבולת והשקעות חדשות, שעלולות בהמשך לשנות את מאזן הכוחות.

עם זאת, בשלב זה, מרבית הגופים שמסקרים את החברה מציינים כי הביקוש הקשור לבינה מלאכותית, דאטה סנטרים ויישומי ענן אינו נתפס כתופעה זמנית, אלא כמהלך מבני ארוך טווח.

במקביל, הנהלת החברה מדגישה כי היא פועלת בזהירות בניהול ההיצע ובהקצאת ההון, במטרה להימנע מהצפת שוק. עבור המשקיעים, השילוב בין תוצאות כספיות חזקות, תחזיות קדימה ותמחור הולך ומתעדכן מצד האנליסטים, מציב את המניה בנקודת מבחן, בין המשך הראלי לבין מעבר לשלב של התייצבות, שבו כל סטייה בביצועים תיבחן בקפידה רבה יותר.